- República Urbe

- Posts

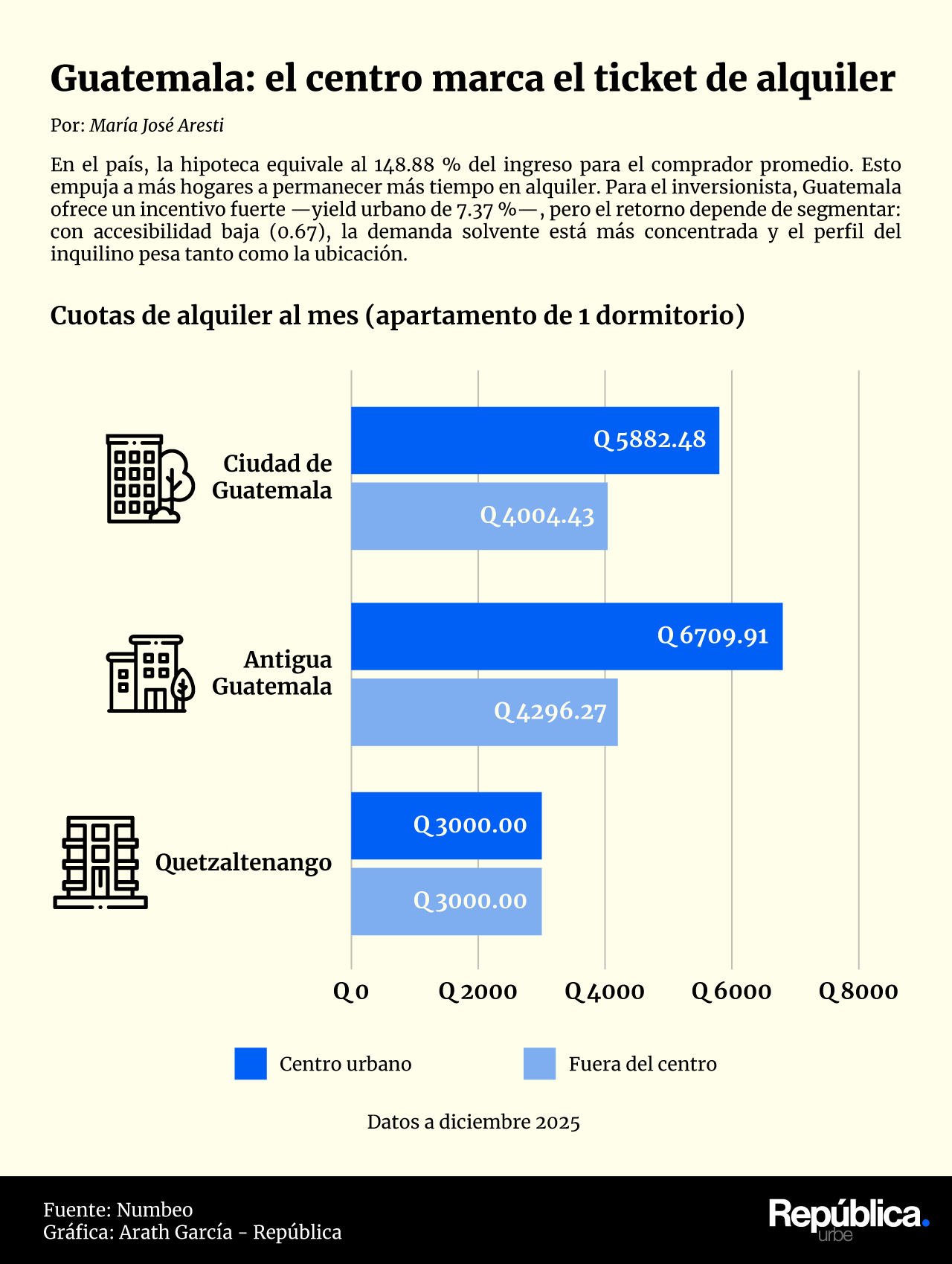

- La pensión llega en forma de renta

La pensión llega en forma de renta

República Urbe

27 de enero de 2026

OFRECIDO POR PROGRESO

¡Buenas tardes!

La semana pasada el equipo estuvo en la presentación de las Perspectivas Económicas Inmobiliarias 2026, un encuentro organizado por ADIG, que nos permitió salir con una idea clara: los bienes raíces dejaron de ser “la meta” y se fortalecen como estrategia de inversión.

En nuestro análisis de la semana, la vivienda vertical aparece menos como hogar y más como herramienta de ingreso. Lo interesante es quiénes están empujando esa lógica… Con motivaciones distintas, jóvenes y mayores compran para alquilar: unos buscan acelerar liquidez y otros construir una pensión privada.

En ese giro, la pregunta ya no es quién compra, sino quién logra sostener el flujo en un mercado cada vez más selectivo.

¡Hasta el próximo martes!

Ximena Fernández

De 35 a 65: los años no pesan cuando la renta paga

517 palabras | 2 min de lectura

Los apartamentos dejaron de ser solo un hogar: ahora funcionan como herramienta de ingresos. Los millennials y boomers comparten una lógica: comprar para invertir. Los primeros buscan liquidez y los segundos un plan de jubilación. El sector inmobiliario se plantea como una opción para ganar dinero.

Por qué importa. Comprar hoy ya no es solo mudarse: es asegurar ingresos mensuales. Da igual si se tiene 35 o 65 años: estas dos generaciones de inversionistas compran para alquilar y cobrar renta, no necesariamente para vivir ahí.

Humberto Olavarría, presidente y CEO de INTUS, lo explica así: el 50 % de personas entre 35 y 45 años buscan un apartamento para inversión. En la misma dirección aparece el 46 % de las personas mayores de 65 años.

Diego Montes, gerente general de Housi, agrega el incentivo financiero: la plusvalía y el retorno empujan a buscar inmuebles como forma de inversión.

Comprar para invertir obliga a hacer cuentas: zona, renta, vacancia y costos. El margen ya no está en comprar rápido, sino en escoger bien. Montes destaca zonas como la 10, 11, 13 y 14, mientras Carretera a El Salvador queda relegada.

Cómo funciona. La ruta para conseguir capital no es única. Montes describe un menú para inversionistas con distintos apetitos. Mientras los jóvenes buscan multiplicar su liquidez, los mayores priorizan preservar su patrimonio.

La inversión viene por distintas vías: comprar en planos, adquirir propiedades ya rentadas, reposicionar inmuebles u ofrecer rentas cortas.

El tipo de inversión define el riesgo real. No es lo mismo apostar a reventa en planos que comprar un inmueble ya rentado, con contrato vigente y un inquilino verificado.

En un mercado con más oferta, la ventaja es método: analizar zonas, revisar el historial del desarrollador, estimar vacancia y exigir números conservadores.

Datos clave. Para los boomers, buscar un inmueble también es un complemento de la jubilación. Con un techo de retiro promedio de GTQ 7200, un apartamento opera como pensión privada. En paralelo, millennials adquieren antes de que los precios se despeguen de los ingresos.

“La gente compra apartamentos como plan de jubilación”, afirma Olavarría. Antes se esperaban 15 años de retiro; hoy pueden ser hasta 25.

Los adultos mayores se inclinan más por propiedades ya existentes, porque buscan flujo inmediato para sostenerse.

Para Montes: “El tiempo juega a favor del comprador joven”. A más plazo, menor cuota: por eso la compra en planos gana, con enganche fraccionado y la opción de habitar o alquilar según cambie la vida.

Balance. El auge inversionista choca con una encrucijada: el inventario crece más rápido que la absorción. Olavarría reporta más unidades nuevas y menor velocidad de venta. A ello se suma un comprador más selectivo, según Montes.

Entre 2022 y 2025, la entrada subió de 7900 a 9750 unidades. La absorción cayó del 55 % al 30 %. El inventario se acumula mientras se lanzan más proyectos.

El ajuste también es de producto. “En Airbnb no están saliendo”, dice Olavarría. Proyectos frenaron apartamentos de un dormitorio por exceso de inventario y, en edificios mixtos, se ha recurrido a reglas más duras y limitaciones por fricción operativa.

| ||||||||

| ||||||||

Por: Braulio Palacios

La directora ejecutiva del Consejo de Desarrollo Inmobiliario (CODI) —Costa Rica—, Verónica Alfaro, traza el mapa del mercado tras un 2024 que marcó récord en metros de construcción tramitados en el mercado de lujo y un 2025 donde la logística se consolida como el segmento más dinámico.

De cara a 2026, anticipa una continuidad: demanda concentrada en clase A, presión creciente de vivienda alrededor de nuevos polos industriales y un componente electoral —este fin de semana— que tiende a enfriar decisiones, sin frenar la IED de largo plazo.

Si tuviera que dar un balance del mercado inmobiliario costarricense para 2025, ¿cuál sería?

—El mercado inmobiliario se entiende mejor por subsegmentos: oficinas, industrial y logístico, residencial y, en algunos casos, hospitality y lujo, según la zona. En oficinas todavía hay un remanente de vacancia por encima de niveles prepandemia, pero el mercado se estabilizó. Parte del nuevo inventario llega con contratos pre-acordados y con esquemas como virtual suite.

El industrial y logístico destaca como el gran ganador: absorción alta, desempeño sólido y demanda concentrada en espacios clase A, con disponibilidad limitada por la presión de ocupación.

En oficinas, ¿qué cambió en vacancia y cómo se comporta el nuevo inventario?

—En oficinas seguimos con un acumulado de vacancia mayor que antes de la pandemia, pero el punto clave es que dejó de deteriorarse: está estabilizado. La mayor parte del metraje nuevo entra al inventario con contratos ya definidos. Eso reduce el riesgo de construir sin demanda asegurada y ordena la absorción. Aun así, hay proyectos consolidados que asumen el riesgo de salir al mercado sin un ancla grande, aunque son los menos.

En industrial y logístico, ¿qué explica el actual apetito por clase A?

—Industrial y logística muestran el mejor pulso del mercado: absorciones altas, desempeño muy sólido y una demanda que se inclina claramente por clase A. La disponibilidad es limitada precisamente por esa presión. Además, la inversión extranjera directa (IED) y la llegada de empresas, especialmente de dispositivos médicos, han reforzado el posicionamiento del país en ese nicho. En términos de metros cuadrados, la absorción neta se mantiene en niveles altos y confirma la robustez de la demanda.

En lujo y costa, ¿qué ocurre en Guanacaste y qué récords se vieron?

—El mercado de lujo y costero, particularmente en Guanacaste, sigue con demanda alta y con una dinámica muy marcada por turismo y residencias asociadas a marca.

En ese contexto, el año pasado se rompieron récords de metros de construcción tramitados en 2024. La señal más visible fue la aceleración de hoteles y branded residences en zonas específicas. Son productos de nicho, de alto valor, que han atraído inversión y han reconfigurado el ritmo de construcción en la región.

En el pipeline del 2026, ¿qué zonas concentran expansión industrial y por qué razón?

—En industrial ya está anunciada la continuidad y expansión de varios proyectos, con un foco relevante en la zona de occidente. Ahí confluyen factores logísticos: una carretera principal (Ruta 1), cercanía con el aeropuerto internacional y nuevas zonas industriales que se han venido abriendo. Ese impulso genera una consecuencia directa: una explosión de construcción asociada y, por efecto natural, una presión creciente para producir vivienda cerca de esos polos.

En año electoral, ¿qué se frena más: inversión local o inversión extranjera?

—La IED y el alojamiento de empresas tienden a moverse menos por elecciones, porque responden a contratos de larga data y a factores estructurales. Lo que suele ralentizarse son decisiones locales: compra de vivienda, remodelaciones o inversiones que pueden postergarse si no hay urgencia operativa.

Es, sobre todo, percepción. La institucionalidad sigue funcionando, pero la gente prefiere esperar a ver el resultado y el tinte ideológico percibido del gobierno.

¿Para 2026, espera crecimiento desmedido o un desempeño similar al de 2025?

—La expectativa para 2026 es parecida: no se anticipa un crecimiento desmedido en ningún segmento, sino un desempeño comparable al del año anterior. Lo que sí se mantiene es la presión al alza en logística, por la demanda que sigue concentrándose en clase A y por la continuidad de llegada de empresas.

En residencial, el comportamiento puede moverse más por la estructura de financiamiento: tasas, tipo de cambio y condiciones hipotecarias influyen en el ritmo de decisión.

Lee la entrevista completa aquí.

| ||||||||