- República Urbe

- Posts

- Expo Real Estate: entre sprint y maratón

Expo Real Estate: entre sprint y maratón

República Urbe

24 de marzo de 2026

OFRECIDO POR PROGRESO

Buenos días. La semana pasada dejó más que tarjetas y saludos.

En Expo Real Estate 2026, quizá el equipo de República Inmobiliaria coincidió contigo entre días de cobertura, conversaciones valiosas y señales para leer mejor el momento del sector en Guatemala. Esta edición nace de ahí.

Abrimos con un panel sobre vivienda residencial en el que participaron cuatro desarrolladores. De esa conversación quedó una idea que vale la pena retener: en este mercado, el inversionista puede correr el sprint, pero el comprador final sigue siendo quien obliga a pensar la maratón.

También escuchamos a Ignacio Torres, a quien tuve oportunidad de conocer en México hace un año. No podíamos dejar pasar su visita. Su ponencia dejó una señal difícil de ignorar: el mercado pasó años estudiando a los millennials como si siguieran siendo el futuro, cuando el relevo generacional ya empezó. Eso lo resumimos en una gráfica.

La edición cierra con una entrevista a Marco del Río, una de las voces que más expectativa generó en esta edición, entre otras cosas porque era un speaker al que habían querido traer durante años. La conversación dejó una idea clave: en desarrollo inmobiliario, mucho puede definirse en la compra del terreno y en no perder de vista los segmentos C y D.

Lo que estás por leer recoge parte de esas conversaciones. Espero que no te lo pierdas.

María José Aresti

Vivienda residencial: el centro sigue siendo el comprador final

582 palabras | 3 mins de lectura

En el desarrollo residencial vertical se habla mucho del inversionista, la plusvalía y la velocidad con que un proyecto logra colocarse en preventa. Pero debajo de ese ruido comercial, la variable es el usuario final quien define la oferta.

Por qué importa. El inversionista puede acelerar ventas, validar un lanzamiento, aportar oxígeno comercial o atraer capital patrimonial en la salida, pero la prueba más importante es si la vivienda hace sentido para quien la compra para vivirla.

Los desarrolladores reconocieron durante un panel en la Expo Real Estate el peso que puede tener el comprador patrimonial, pero coincidieron en que los proyectos siguen pensándose, sobre todo, para el usuario final.

Juan Escobedo, CEO de Vivesa, explicó que en sus proyectos esta participación ronda entre 3 y 4 %. El diseño del producto, la estrategia de marca y la comunicación se construyen alrededor del consumidor final.

En un mercado donde la renta compite con otros instrumentos y el retorno no siempre luce tan atractivo, se impone la idea de que la vivienda residencial se vende mejor cuando parte de una demanda real y no solo de una promesa de valorización.

Entre líneas. En ese contexto, la discusión se ha movido hacia el ticket final. Más que enfocarse solo en el precio por metro cuadrado, los desarrolladores insisten en cuidar el monto total que el comprador puede pagar.

Se ajustan los metrajes para sostener la accesibilidad, pero ese recorte no llega solo. Se compensa con ubicación, amenidades y una experiencia de edificio más robusta.

El intercambio propone menos metros cuadrados a cambio de vivir más cerca, perder menos tiempo en traslados y acceder a una oferta más completa. “Todos cuidamos el ticket final”, aseguró Rafael Prem, CEO de Grupo Prémium.

El usuario final evalúa también la experiencia residencial y cómo encaja en su estilo de vida. Muchos compradores aceptan reducir espacio si a cambio ganan cercanía, conveniencia y un edificio mejor equipado.

Visto y no visto. El actor sigue siendo un actor relevante y, en ciertos proyectos o momentos del ciclo comercial, puede representar hasta la mitad de las ventas iniciales. Ese flujo ayuda a empujar lanzamientos, validar el producto y dinamizar la preventa.

Pablo Rodríguez, director de vivienda de Spectrum, introdujo un matiz que lo diferencia del usuario final: “El inversionista que revende compite naturalmente con las últimas unidades disponibles”.

Quien apuesta por renta depende de un flujo que no necesariamente acompaña el ritmo de alza en los precios de venta.

La plusvalía importa, pero no equivale a caja inmediata. Un apartamento puede apreciarse en papel, pero ese retorno no se materializa hasta que se vende. El ingreso real es el alquiler.

Balance. El protagonismo del inversionista puede ser alto en ciertos proyectos y momentos de la comercialización. Pero el comprador final es el que define el producto; se ajustan los metrajes y se protege el ticket promedio.

Hoy se habla más del inversionista, plusvalía y velocidad comercial de la preventa. Debajo de eso, permanece la lógica de que construir vivienda que haga sentido para quien la habitará en el futuro.

En un mercado cada vez más sensible al ticket, Alfredo Vila, socio director en Milésimo, dijo: “Todo parte de tener un buen producto de vigencia y que financieramente los proyectos sean sanos”.

La vara más exigente para el sector es diseñar un producto que encaje en una ecuación cada vez más apretada entre costo, ubicación, tamaño y capacidad de pago. Al final, la vivienda se piensa sobre quien realmente la quiere habitar.

| ||||||||

Braulio Palacios

Guatemala: la demanda ya se movió de generación

229 palabras | 1 min de lectura

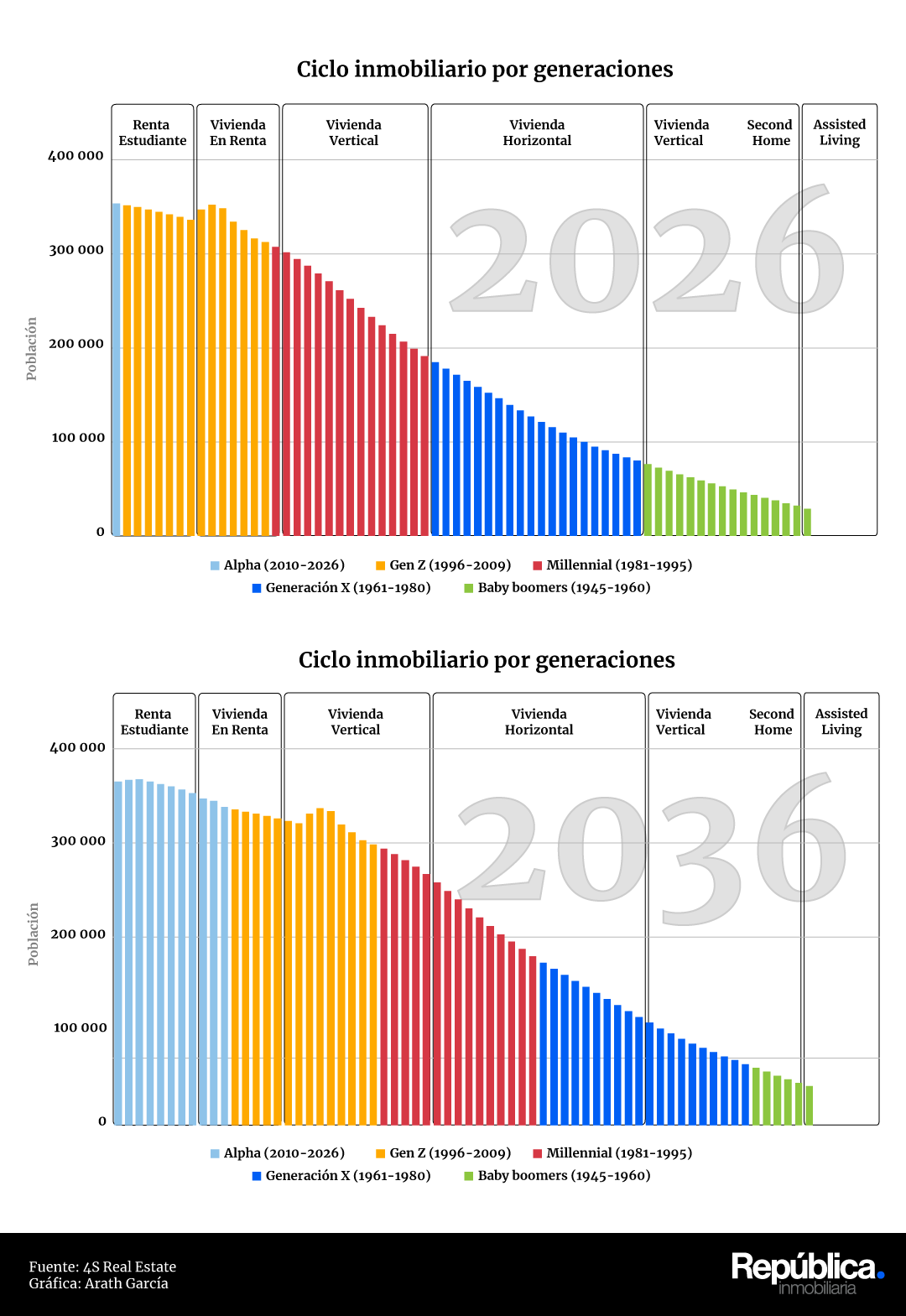

Durante años, el mercado inmobiliario habló de los millennials como si fueran el futuro. Los estudió, los persiguió, los convirtió en referencia. Pero cuando por fin terminó de entenderlos, ese futuro ya había pasado. Esa fue una de las advertencias que dejó Ignacio Torres, CEO de 4S Real Estate, durante su ponencia en la Expo Real Estate 2026.

En Guatemala, la gráfica de 2026 todavía muestra a los millennials en una posición decisiva dentro del tramo de primera vivienda, al tiempo que la generación X avanza hacia productos como vivienda horizontal, second home y assisted living. Pero esa imagen, por sí sola, no basta: la verdadera historia no está en la foto fija, sino en el movimiento.

La escena cambia cuando se observa el desplazamiento hacia 2036. La generación Z avanza hacia el centro del ciclo inmobiliario y empieza a gravitar sobre renta, acceso y vivienda vertical. Ahí la demanda comienza a reordenarse, no de forma abrupta, sino silenciosa. Casi imperceptible, hasta que deja de ser tendencia y se vuelve mercado.

La conclusión de Torres es tan sencilla como incómoda: cada generación demanda un producto distinto porque cada etapa de vida obliga a vivir distinto. Por eso, el reto no es solo vender mejor. Es entender, antes que los demás, quién va a comprar después. En Guatemala, ese relevo ya empezó.

| ||||||||

El negocio inmobiliario tiene una particularidad que lo vuelve implacable: un error en la compra del suelo afecta todo. En esa lógica, convive la forma de cómo hacer viable la vivienda social en países donde la informalidad, el déficit habitacional y la falta de crédito hipotecario siguen empujando a miles de familias a la construcción informal.

Sobre ese doble eje se desarrolla esta entrevista con Marco del Río, gerente general de ENACORP y past president de ADI Perú. A partir de su experiencia, explica la importancia de comprar bien el terreno, entender dónde está la demanda real y asumir que, en el sector, una mala decisión puede perseguir un proyecto durante años.

¿Es complejo competir y construir en los mercados más concentrados de Perú: Lima y Arequipa?

—El tema es cuánta demanda insatisfecha de vivienda hay. Cuando se encuentran 11M de habitantes, también hay más de 1M de viviendas de necesidad. Ahí hay un gran mercado. En nuestro caso, hemos preferido irnos al segmento más económico.

Nuestro objetivo es hacer vivienda de la mejor calidad posible para las familias de menores ingresos. Además, vamos de la mano de un sistema que ya tiene 25 años, que se llama Fondo Mi Vivienda. Es para ayudar a familias a comprar su primera casa.

Las personas que quieren comprar una vivienda con nosotros postulan a una ayuda del Gobierno que puede llegar hasta USD 15 000, siempre y cuando la familia demuestre que no tiene vivienda y que sus ingresos no superan los USD 1000.

Foto: B. Palacios | Edición: D. Cabrera

En el desarrollo inmobiliario, ¿qué pasa cuando se compra mal el terreno desde el inicio?

—Perdiste. Nuestro negocio es inmobiliario y empieza en el suelo. Si no hay suelo, no hay edificio. Pero el dueño del terreno —el que lo vende— es el primero que se va. Se le paga y uno se queda con el problema.

A partir de ahí tienes que hacer muchísimo trabajo para que en ese terreno existan viviendas que la gente quiera comprar y para que, cuando las vendan, te alcance para recuperar tu dinero.

Si lograste el producto que todos quieren y vendiste todo, uno podría decir “ya gané”. Pero no. Primero hay que ver si de verdad ganaste. De toda tu venta, la mitad se va en la obra. Te queda la otra mitad, pero luego vienen el proyecto, las licencias, la oficina, el costo de venta, el marketing, el gerenciamiento. Todo eso se lleva entre un 14 y 15 %.

Entonces queda más o menos un 35 %. Eso tiene que alcanzar para el terreno y lo que sobre de ahí es la utilidad. Si querías ganar un 15 o 20 % sobre venta y te equivocaste con el terreno, ya estás muerto.

Solo tienes una oportunidad para hacerlo bien en el negocio inmobiliario. Ese es el ‘gran problema’. En un centro comercial o en un hotel puede haber años buenos y años malos. Aquí no. Si te equivocaste, te equivocaste.

¿Por qué es riesgoso comprar suelo apalancado y cuál es la forma correcta de invertir?

—Si prestas dinero para comprar un terreno, estás calculando que te irá tan bien que, antes de que el banco ‘apriete’, tendrás el capital para saldar tus deudas. Si todo sale maravilloso, tuviste razón. El negocio inmobiliario es cíclico. Hay buenos momentos. Pero si estás en un mal momento y prestaste, el banco te va a exigir la mensualidad. Esos son problemas.

¿Qué es el bien futuro y cómo funciona ?

—En 1998, en Perú, todos los constructores e inmobiliarios estaban sobreendeudados por distintas crisis económicas. En ese momento se juntaron banqueros e inmobiliarios. Como los bancos ya no podían prestarle a ninguna empresa constructora, se creó el sistema de compraventa de bien futuro.

Eso significa hacer posible vender un dibujo, un plano, con la promesa de que se volverá realidad. El cliente paga y ese dinero entra a una cuenta recaudadora que el banco vigila. Entonces, se trabaja con el dinero de los clientes y eso ha logrado que los proyectos sean más seguros. La ventaja que tiene el comprador es que el precio sea menor, porque compra en preventa.

Foto: B. Palacios | Edición: D. Cabrera

¿Qué mensaje importante cree que deja en Guatemala?

—Aboguen y trabajen por un sistema real de vivienda social. He visto sus números y tienen mucha informalidad, como nosotros. La demanda de vivienda debe ser muy alta y no es justo que la gente se autoconstruya.

Claro, lo más fácil es decir “déjenlos ahí”. Y entonces uno se concentra solo en la vivienda de mayor valor. Pero sí se puede hacer vivienda de mucha calidad, en condominios con piscina, juegos, clubhouse y todo, con buenos estándares.

Eso sí requiere apoyo del gobierno. Nosotros estamos muy metidos con el Ministerio de Vivienda para que entiendan que la vivienda es el bien más valioso que una familia compra en su vida. No importa si es un millonario o una persona de menos recursos: todos hacen un esfuerzo enorme por esa primera vivienda.

Nosotros lo llamamos un modelo de ABC. Necesita la A —ahorro—, que le da sentido de pertenencia. Esto es mío porque yo ahorré, aunque sea 5 o 10 %.

Necesita la B, que es un bono, que es lo que da el Estado para acercar a esas familias de pocos recursos al valor de la vivienda. Pero no alcanza. Falta la C, que es el crédito. Ahí ya interviene la banca y se cierra el círculo.

Entonces la familia puede decir: hoy tengo una vivienda terminada y la voy a pagar en 15 o 20 años, pero me voy a dedicar a trabajar, no a autoconstruir. Ese ABC lo entendimos en Perú hace 25 años. No es justo dejar en el olvido al cliente para vivienda social. La gran mayoría en Guatemala sería un cliente para ese segmento.

Lee la entrevista completa en este enlace.

| ||||||||